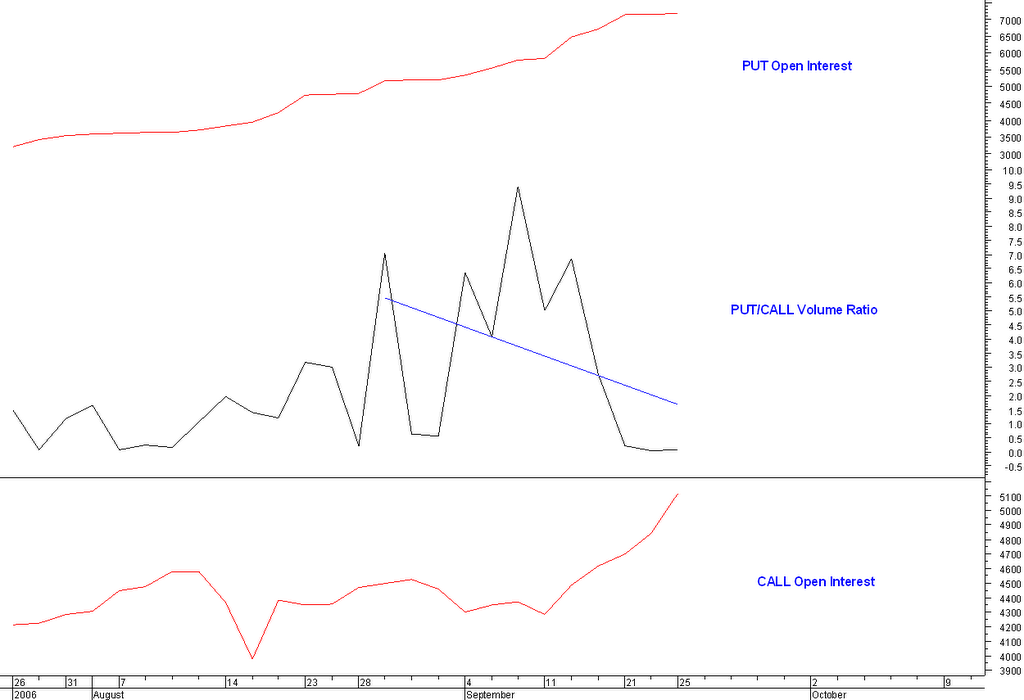

Daca am avea un investitor cu multi bani care doreste sa cumpere sau sa vanda contracte la bursa de la Sibiu intr-o zi, oare cate contracte ar putea achizitiona si ce sume s-ar imobiliza pentru marja? Iata un calcul pe care l-am facut..o aproximare pe baza istoricului a cinci derivate (cele mai lichide) pe toate scadentele disponibile (cu exceptia IUN07, foarte putin lichida) de la inceputul anului si pana vineri, 22 septembrie. Aproximarea este foarte "aproximativa" dar sper ca ofera o imagine a largimii acestei piete.

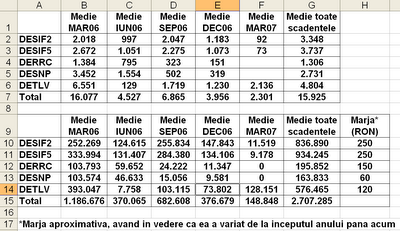

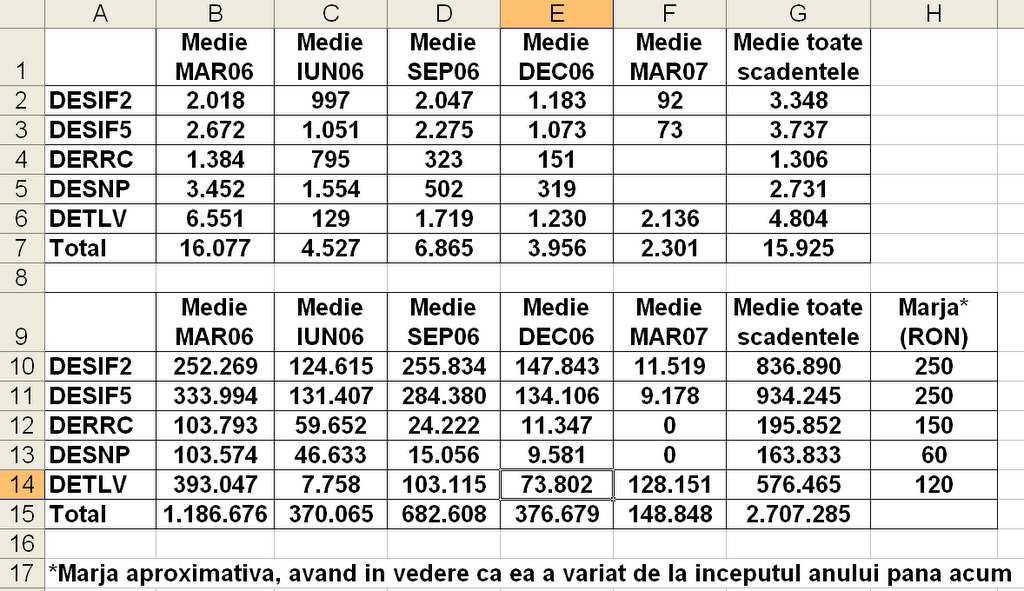

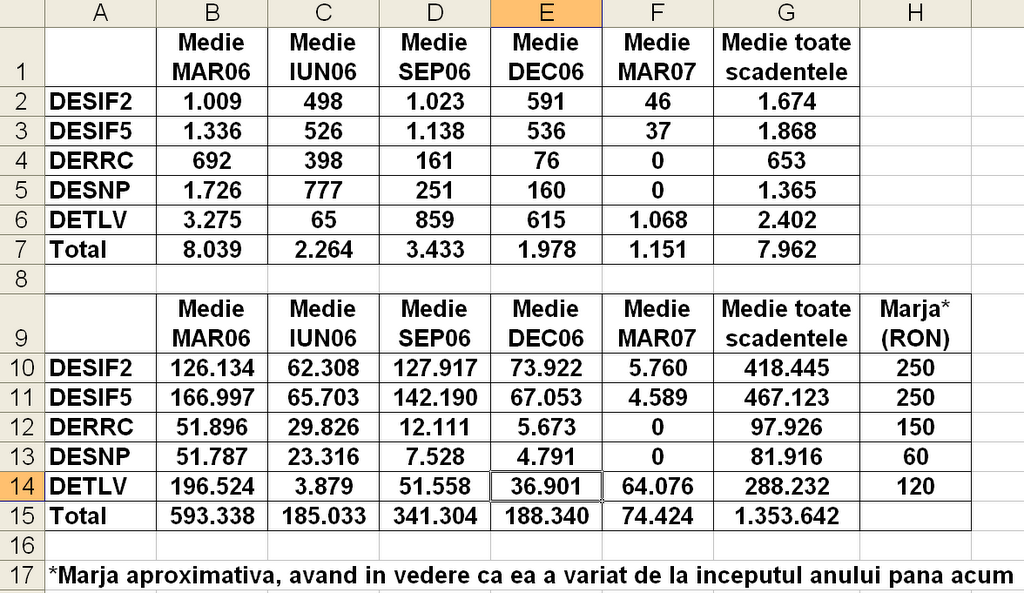

In tabelul de mai sus se gasesc mediile zilnice a cinci scadente disponibile (MAR06, IUN06, SEP06, DEC06, MAR07) pentru cele mai lichide cinci derivate (DESIF2, DESIF5, DERRC, DESNP, DETLV) de la inceputul anului si pana vineri, 22 septembrie 2006. De asemena exista si o medie zilnica a tuturor scadentelor disponibile la un moment dat pentru un contract anume (cap tabel "Medie toate scadentele"). Deoarece tranzactionarea pe piata futures este un "zero-sum game" iar numarul contractelor cumparate trebuie sa fie egal cu numarul celor vandute, si invers, mediile de mai sus le impart la doi in tabelul de mai jos.

Prin urmare, putem spune ca cineva interesat sa cumpere sau sa vanda intr-o zi unul din cele cinci derivate, indiferent de pret, este limitat (in medie) la numarul de contracte din tabelul de mai sus, pe fiecare scadenta disponibila sau pe toate scadentele disponibile in acea zi (sigur cu rezerva ca este putin probabil ca un singur investitor sa cumpere/vanda singur toata media).

De exemplu, intr-o zi am putea cumpara sau vinde in medie 1.365 contracte DESNP la o marja de 60 RON in valoare de 81.916 RON pe trei scadente (SEP06, DEC06, MAR07). Sau am fi putut cumpara sau vinde in medie pe zi 1.336 contracte DESIF5 la o marja de 250 RON pe scadenta MAR06 in valoare de 166.997 RON. La fel am putea cumpara sau vinde in medie pe zi 615 contracte DETLV DEC06 in valoare de 36.901 RON la o marja de 120 RON.

Se observa ca pe cele mai lichide cinci derivate si pe toate scadentele disponibile la un moment dat, s-ar putea imobiliza in medie zilnic marje de peste 400.000 RON (in cazul ambelor SIFurilor), de aproape 300.000 RON (pentru DETLV) si de aproape 100.000 RON (in cazul DESNP si DERRC).

Repet, calculul este grosier si aproximativ, dar cred ca nu este departe de adevar si de largimea reala a pietei derivatelor de la Sibiu, putand fi de folos investitorilor mari ce doresc sa initieze operatiuni de hedging, arbitraj, spreaduri sau simple pozitii de long sau short. Si avand in vedere ca piata derivatelor este in crestere exponentiala, si mediile de mai sus vor fi intr-o crestere continua.

{kind=link}